出版事業や映像事業が好調に推移。ゲーム事業は旧作のリピート販売の減速などで大幅な減益。

株式会社KADOKAWA(以下、KADOKAWA)は、2022年3月期第1四半期決算短信(連結)を7月30日(金)に発表した。当第1四半期連結累計期間における業績は、売上高520億3400万円(前年同期比10.7%増)、営業利益58億6900万円(前年同期比63.9%増)、経常利益61億4400万円(前年同期比59.5%増)、親会社株主に帰属する四半期純利益40億2300万円(前年同期比63.9%増)となった。

経営成績に関する説明

KADOKAWAグループは、中長期的な成長及び企業価値の向上をはかるべく、書籍、実写映像、アニメ、ゲーム、及びUGC(User Generated Content)プラットフォーム等を通じて、多彩なポートフォリオから成るIP(IntellectualProperty)を安定的に創出し、それらを世界に広く展開することを中核とする「グローバル・メディアミックス」の推進を基本戦略としている。

当第1四半期連結累計期間における各セグメントの業績は、以下のとおり。

[出版事業]

出版事業では、書籍、雑誌及び電子書籍・電子雑誌の販売、雑誌広告・Web広告の販売、権利許諾等を行なっている。

当事業においては、メディアミックス展開の重要な源泉として年間5000タイトルにおよぶ新作を継続的に発行しており、蓄積された豊富な作品アーカイブがKADOKAWAグループ成長の原動力となっている。

当第1四半期連結累計期間は、書籍市場全体が新型コロナウイルス感染症拡大の影響を受けた前年から回復していることに加え、KADOKAWAにおいては新刊の制作が順調に進捗していることや、前年に引き続き返品率が大幅に良化していることが収益に貢献した。

また、『魔力の胎動』(一般文庫)、『異世界居酒屋「のぶ」(12)』(コミックス)、『パンどろぼう』(児童書)、『31番目のお妃様(3)』(コミックス)等の販売が好調に推移した。

海外事業では、特に北米においてコミックス、ライトノベルを中心として順調に成長している。

電子書籍・電子雑誌は、市場全体の高成長が継続していることに加え、映像化作品に対する需要の高まりや自社ストアである「BOOK☆WALKER」における新規ユーザー数の増加により好調に推移し、前期から引き続き、四半期ベースで過去最高の売上高を更新した。

この結果、当事業の売上高は321億2900万円(前年同期比9.8%増)、セグメント利益(営業利益)は53億8700万円(前年同期比151.3%増)となった。

なお、さらなる返品削減、製造コスト削減、利益率の向上に向け、埼玉県所沢市において2021年4月に書籍製造ラインの稼働を一部開始し、文庫やライトノベル、新書、コミックス等のデジタル印刷による小ロット・適時製造を行なっている。

今後は、製造能力の拡大につとめるとともに、物流設備についても将来の稼働に向け、準備を進めている。

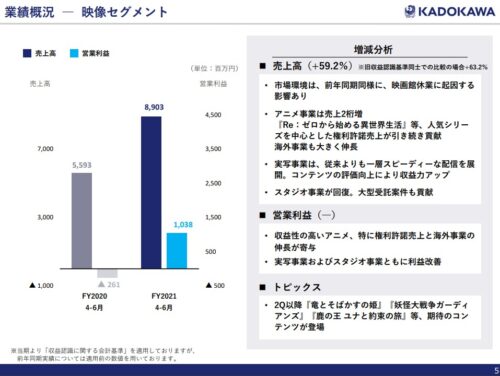

[映像事業]

映像事業では、実写映像及びアニメの企画・製作・配給、映像配信権等の権利許諾、パッケージソフトの販売等を行なっている。

当第1四半期連結累計期間においては、アニメ『蜘蛛ですが、なにか?』『聖女の魔力は万能です』や実写映画『ヤクザと家族』『ファーストラヴ』の配信による収入に加え、『Re:ゼロから始める異世界生活』をはじめとした当社アニメIPの他社ゲームへの活用による権利許諾が引き続き収益貢献した。

またデジタル映画鑑賞券「ムビチケ」やスタジオ事業等では、一部で新型コロナウイルス感染症拡大による映画館休業の影響が見られたものの、前年の水準からは大幅に回復している。

この結果、当事業の売上高は89億300万円(前年同期比59.2%増)、セグメント利益(営業利益)は10億3800万円(前年同期 営業損失2億6100万円)となりました。

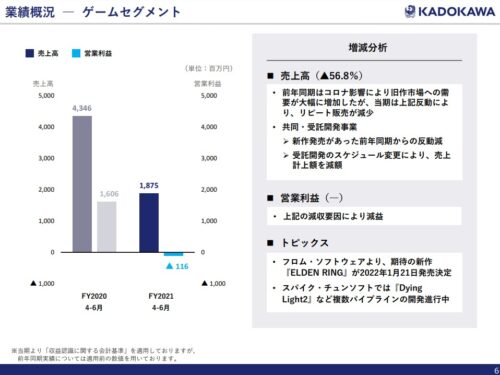

[ゲーム事業]

ゲーム事業では、ゲームソフトウエア及びネットワークゲームの企画・開発・販売、権利許諾等を行なっている。

当第1四半期連結累計期間においては、『SEKIRO: SHADOWS DIE TWICE』等、旧作のリピート販売に減速がみられた。また共同・受託開発事業では、新作を発売した前年からの反動と開発スケジュールの見直しにより減収となった。

この結果、当事業の売上高は18億7500万円(前年同期比56.8%減)、セグメント損失(営業損失)は1億1600万円(前年同期 営業利益16億600万円)となりました。

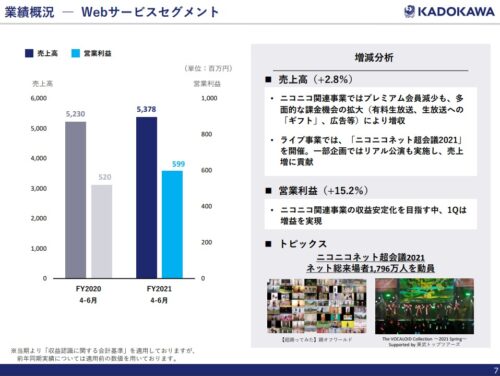

[Webサービス事業]

Webサービス事業では、動画コミュニティサービスの運営、各種イベントの企画・運営、モバイルコンテンツの配信等を行なっている。

動画コミュニティサービスでは、動画配信サービス「ニコニコ」の月額有料会員(プレミアム会員)が6月末には148万人となり、前年3月末の153万人からは減少となっている。

しかしながら、有料生放送や生放送番組にアイテムを贈る「ギフト」などの都度課金収益の拡大につとめ、収益の多様化への取組みが収益に貢献しました。各種イベントの企画・運営では、4月開催の「ニコニコネット超会議2021」において一部リアルイベントも開催するなど好評を博し、売上が増加した。

この結果、当事業の売上高は53億7800万円(前年同期比2.8%増)、セグメント利益(営業利益)は5億9900万円(前年同期比15.2%増)となった。

[その他事業]

その他事業では、教育事業、キャラクターグッズ及びイベント参加券付CDの企画・販売等のMD事業、IP体験施設を運営するコトビジネス等を行なっている。

教育事業においては、インターネットによる通信制高校であるN高等学校・S高等学校で生徒数が順調に増加しており、同校等に教育コンテンツの提供を行う株式会社ドワンゴの収益貢献により、引き続き好調に推移した。

また、クリエイティブ分野の人材育成スクールを運営する株式会社バンタンでも前年に名古屋校を開校する等の積極的な投資のなかで、売上、利益ともに引き続き成長している。コトビジネスにおいては、角川武蔵野ミュージアム、アニメホテル、イベント事業、飲食事業などの商業施設を展開するところざわサクラタウンが2020年11月6日にグランドオープンし、売上に寄与した。

この結果、当事業の売上高は54億5500万円(前年同期比24.7%増)、セグメント損失(営業損失)は4億9100万円(前年同期 営業損失3億7100万円)となりました。